La rivalsa dell’elettrone. Pietro Menga per Qualenergia

Il recente scandalo del gruppo Volkswagen, e forse di altre Case, ha almeno il merito di aver indirizzato una maggiore attenzione sul divario esistente tra le emissioni dichiarate e quelle effettive delle nostre auto. Un consumo del 20-30% più alto viene ormai accettato dal consumatore come la normalità, ma è meno noto alla grande platea che le emissioni inquinanti che erodono la qualità dell’aria e la nostra salute presentano uno scostamento largamente maggiore. Nelle verifiche dei laboratori olandesi TNO le emissioni reali degli ossidi di azoto di sedici vetture diesel Euro 6 di costruzione corrente, e del tutto esenti dalle manipolazioni introdotte sulle auto VW oggi agli onori della cronaca, si sono mediamente rivelate da 4 a 10 volte superiori ai limiti consentiti. E, a conferma di quanto ciò sia rilevante per la salute umana, recenti studi della Greater London Authority stimano per la sola città di Londra 5.900 casi annui di mortalità prematura attribuibili a questo inquinante, che si sommano ai 3.500 attribuiti alle polveri sottili che erano finora viste come il principale imputato. Questo quadro evidenzia due fatti: che le metodologie oggi adottate per verificare il rispetto delle normative su consumi ed emissioni sono inadeguate, e che rispondere alla sfida della riduzione dei consumi energetici e delle emissioni di CO2, contenendo allo stesso tempo le emissioni che influiscono sulla salute, pone all’industria difficoltà che non possono essere affrontate con i soli motori endotermici; l’imposizione di norme sempre più stringenti non permette di superare limiti tecnologici oggettivi. Il solo motore intrinsecamente privo di emissioni resta quello elettrico.

Naturalmente anche per i veicoli a tecnologia elettrica vi è uno scostamento tra i consumi determinati dalla normativa di prova e quelli reali, ma con due differenze sostanziali: la prima, che le emissioni inquinanti locali che influiscono sulla nostra salute restano comunque nulle (lo zero dei mezzi elettrici resta zero, e anche per quelli ibridi la cooperazione del motore elettrico contribuisce in questa direzione); la seconda, che col crescente ricorso alle fonti rinnovabili per la produzione elettrica, la E-Mobility può arrivare alla lunga e automaticamente a un abbattimento radicale anche delle emissioni di CO2 se non addirittura all’azzeramento. In sintesi, una potenzialità di”zero emissioni” globali, non condivisa da nessun’altra tecnologia. Ma anche a tempi più ravvicinati, all’orizzonte del 2020, le analisi a livello dell’Unione Europea stimano che il consumo energetico della E-Mobility e le conseguenti emissioni di CO2 sarebbero 2,5 volte inferiori a quelli delle motorizzazioni endotermiche, cifra non lontana dal rappresentare anche la situazione.

italiana con l’attuale mix di fonti (nel 2014 le rinnovabili hanno prodotto in Italia il 38% dell’energia immessa in rete). In questo quadro il Libro Bianco UE sui Trasporti punta a dimezzare al 2030 gli automezzi alimentati da combustibili convenzionali, e l’European Green Vehicle Initiative stima specificatamente per i veicoli a batteria (includendo gli ibridi ricaricabili plug-in e range-extended) una quota di mercato del 10% già per il 2025, rispetto all’attuale 1,3%. Se seriamente perseguiti, questi obiettivi porterebbero non solo a una minor esposizione dell’Unione sul fronte ambientale ed energetico, ma anche un contributo all’occupazione e alla crescita del mercato interno.

Poco elettrico. Per ora

È innegabile che, anche di fronte al vincolo UE di dover contenere le emissioni medie delle auto a 95 gCO2/km già nel 2020-2021, l’industria dell’auto abbia fatto la sua parte per quanto riguarda le motorizzazioni elettriche. Oltre ai molti modelli ibridi vi è oggi un’offerta commerciale di mezzi elettrici a batteria e plug-in di tutte le tipologie: autovetture, furgoni, scooter, quadricicli, bus e minibus, e vengono annunciati per il breve termine i primi modelli con autonomie di 300 km. Ma perché questa opportunità si realizzi compiutamente come autentica diffusione sulle strade, occorrono misure di supporto in grado di accelerare l’interesse dei consumatori, ancora molto incerti di fronte ai prezzi elevati (anche se controbilanciati da costi di esercizio più bassi) e alla minore autonomia e velocità; di fatto, è la prima volta che l’industria dell’auto si trova a dover proporre mezzi meno performanti di quelli precedenti, e che vengono quindi percepiti dalla cittadinanza come vantaggiosi per la collettività ma assai meno per sé stessi. Ne è testimonianza il fatto che in un mercato globale dell’auto che si misura in decine di milioni di pezzi all’anno, sono state finora vendute solo 290.000 auto elettriche negli USA, 110.000 in Giappone e 170.000 in Europa (Tab. 1). Segno che, nonostante il tasso di crescita in aumento, vi è ancora molto da fare per stimolare la domanda dell’elettrico fino a quella massa critica del 10% del mercato preconizzata dalla UE per portare all’autosostentamento del settore e a effetti percepibili sull’ambiente.

Occorre quindi agire rapidamente, attraverso meccanismi in grado di allacciare offerta e domanda, connotando il mezzo elettrico di attributi fortemente positivi che possano stimolare il consumatore. Oggi viene posta molta enfasi sulla necessità di sviluppare un’estesa rete di ricarica pubblica quale elemento motivante, e fortunatamente almeno su questo versante sono in vigore in Italia ragionevoli misure di sostegno allineate a una specifica Direttiva comunitaria che spinge per l’armonizzazione tecnica e per la diffusione di punti di ricarica in città, nelle stazioni di rifornimento dei carburanti, sulle autostrade. La rilevanza di questa componente è indiscutibile, ma contrariamente a una visione diffusa che vede la rete di ricarica come fattore di per sé in grado di generare la scelta verso l’elettrico, i fatti suggeriscono che questa misura, se non associata ad altro, è insufficiente a una crescita del mercato nella sua fase di decollo iniziale. La rete di ricarica pubblica è un’esigenza operativa e quindi ineludibile, deve essere fatta, ma non rende l’elettrico più attraente degli altri per l’utilizzatore finale. Ne è prova anche il fatto che l’attuale rete di colonnine di ricarica pubbliche italiane, 3-4 volte più ridotta di quelle presenti nei Paesi europei più virtuosi, ha portato a una diffusione di mezzi elettrici molto meno che proporzionale (Tab. 2).

Le ragioni del successo in quei Paesi (in Norvegia il 14% delle vetture oggi vendute è elettrica o plug-in, in Olanda il 6%, in Francia l’1%, mentre il fanalino di coda italiano è allo 0,1%) derivano dall’aver semplicemente connesso offerta e domanda di mercato offrendo al consumatore, oltre alla possibilità di ricaricare a casa e fuori, i normali elementi motivanti a cui questo è concretamente sensibile: incentivazioni economiche e fiscali in grado di riequilibrare almeno in parte il maggior costo in rapporto ai veicoli tradizionali, e incentivazioni operative che offrano un plus di vantaggi e privilegi nell’utilizzo, magari facendo ricorso anche a percezioni di status. Un’offerta motivazionale quasi totalmente nelle mani delle istituzioni, e il risultato di una scelta politica seriamente orientata verso le”zero emissioni” che vuole premiare l’acquirente finale per i vantaggi che la sua scelta responsabile porta alla collettività. Si potrebbe fare anche a casa nostra superando il nostro imbarazzante 0,1%, abbiamo buone ragioni per volerlo?

Strategie elettriche

All’origine delle azioni di sostegno attuate negli altri Paesi vi sono dei punti di forza: oltre a un PIL elevato, la Norvegia ha un’abbondanza di fonti rinnovabili e non ha un’industria automobilistica da tutelare; la Francia ha un eccesso di elettricità da consumare e vendere e un’industria che produce auto elettriche; la Germania ha una forte industria dell’auto che vuole mantenere il primato. Le buone ragioni per l’Italia risiedono invece nelle sue debolezze: siamo tra i Paesi più esposti sul piano dell’importazione delle fonti energetiche, nel mancato rispetto delle normative europee sulla qualità dell’aria, e negli impegni di riduzione dei gas serra. Esprimendo in termini monetari l’incidenza di questi fattori (import energetico, costi sanitari per le emissioni locali, monetizzazione della CO2 – Fig. 1) per un’auto endotermica e per una elettrica (o meglio per le emissioni della generazione elettrica, limitandoci alla situazione attuale), scopriamo che la prima pesa sul bilancio del Paese quattro volte di più della seconda (5,6 c€/km contro 1,4 c€/km) e – sorpresa – che la voce di maggior peso per noi non è la CO2, da tempo accettata come l’indicatore principe della bontà di un’auto, ma l’import energetico. Insomma la mobilità elettrica porterebbe non solo una miglior qualità della vita ma anche a un bel risparmio che potremmo indirizzare a opere più meritorie che alimentare le casse dei Paesi da cui acquistiamo energia. Una diffusione del 10% nel nostro parco potrebbe portare all’Italia risparmi economici di 2-3 MLD di Euro annui, paragonabili a quelli attesi dallo sfruttamento delle risorse petrolifere della Calabria. Volendo inseguire le speranze dell’European Green Car Initiative di una quota di mercato elettrica del 10% nel 2025, l’Italia dovrebbe introdurre in quel solo anno 150-200.000 mezzi, e da qui a quella data, seguendo una lenta progressione, dovrebbero circolarne almeno 500.000; oggi abbiamo solo 3.600 auto elettriche: nonostante l’apprezzabile buona volontà dei progetti oggi in corso in alcune città, come il car sharing elettrico e altre timide sperimentazioni specialistiche, va ammesso che non è quello il percorso che di per sé può portare al mercato a 6 cifre prospettato per la prossima decade.

Il tema della E-Mobility dovrebbe essere incluso nell’agenda ambientale ed energetica con una visione che guardi a un domani vicino, entro un contesto programmatico dotato di tutti gli strumenti legislativi e finanziari in grado di sollecitare una massa critica di consumatori, considerando assieme all’automobile anche tutti quei segmenti che promettono la compatibilità applicativa e la sostenibilità economica (TPL, veicoli commerciali, mobilità leggera). E a questo proposito un’ulteriore ragione di interesse per l’Italia è la presenza di un tessuto imprenditoriale di eccellenze proprio in quei segmenti, che meriterebbero di essere valorizzate e consolidate anche per gli evidenti riflessi occupazionali.

Il nostro 0,1% è chiaramente ascrivibile all’assenza di una cabina di regia e di una programmazione che si sia posta espliciti obiettivi anche quantitativi. Come sempre le nozze coi fichi secchi vengono male, l’incentivazione economica ha un ruolo sostanziale nell’avvio del processo e il reperimento delle risorse resta un punto di criticità. Gli scarsissimi risultati della legge 134/2012, che per circa due anni ha erogato contributi all’acquisto per tutte le categorie di veicoli “a basse emissioni complessive”, derivavano oltre che da vincoli burocratici anche dalla sostanziale inadeguatezza dell’incentivazione offerta ai mezzi elettrici, del tutto insufficiente a renderli minimamente competitivi con le tecnologie endotermiche e già consolidate sul mercato, a loro volta finanziate.

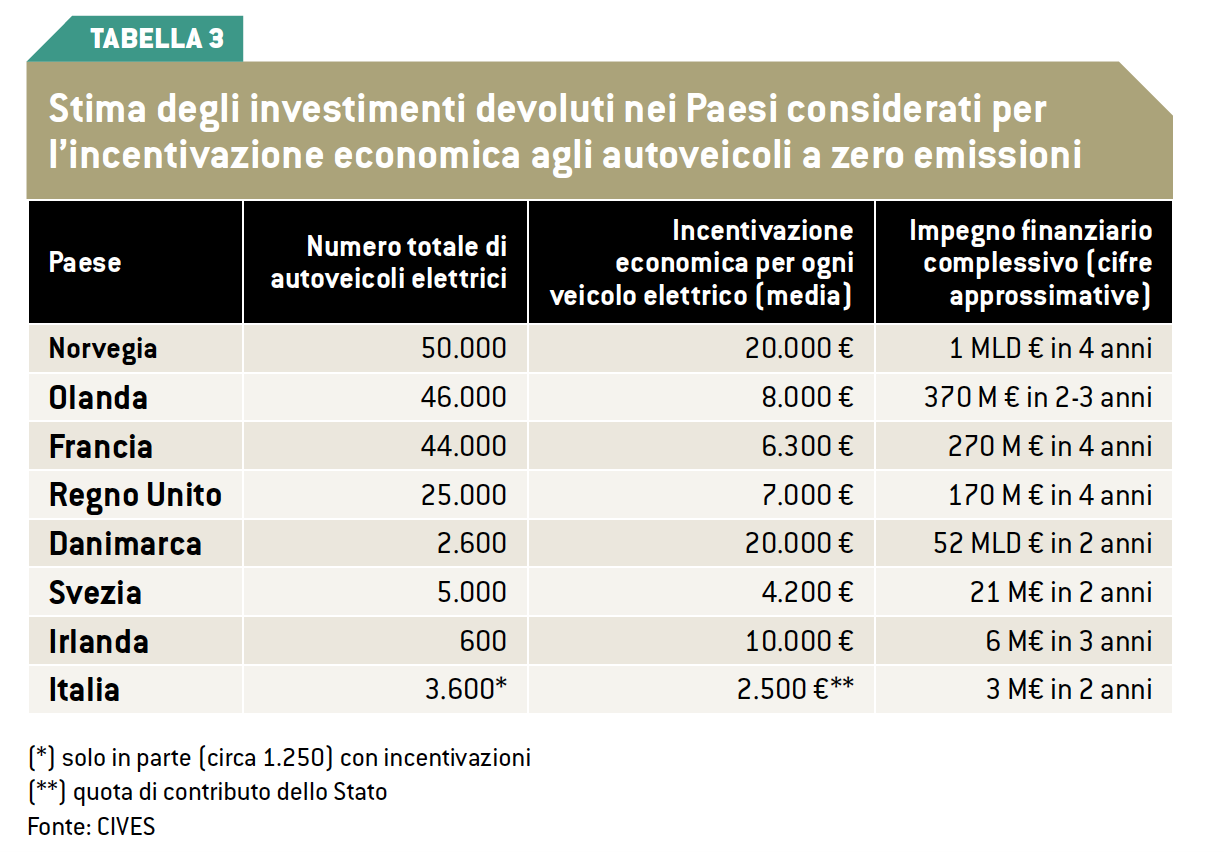

L’impegno economico destinato in Norvegia per l’incentivazione agli elettrici ammonta a oggi a circa 1 MLD di Euro, in Olanda e Francia attorno ai 300 milioni, in Italia a circa 3 milioni (Tab. 3).

Nell’attuale situazione di vacche magre risulta ancora più impraticabile reperire le risorse necessarie, salvo che si applichi coraggiosamente e concretamente il principio comunitario del chi inquina paga adottato dai Paesi che credono a questo tema. Un approccio efficace e fiscalmente “neutro” in vigore in Francia è quello del bonus-malus che, a parità di entrate fiscali della mobilità stradale, le spalma sui diversi veicoli con una extratassazione (malus) su quelli a elevate emissioni e un forte credito d’imposta (bonus) per quelli a zero o ridottissime emissioni. Senza di fatto alterare il mercato ma con una reale capacità di rendere attraente l’elettrico, e assommando alla garanzia di reperimento delle risorse per il tempo necessario a costituire una massa critica di circolante, anche una valenza informativa che favorisce una maggior consapevolezza del consumatore sulle ripercussioni delle proprie scelte. E forse, con l’attuale basso prezzo del petrolio, non vi è mai stato momento meno propizio per iniziare a introdurre una qualche forma di carbon-tax, sostenuta ormai dal Fondo Monetario Internazionale, dalla World Bank e dall’International Energy Agency che commenta: «Con la carbon tax le politiche energetiche e climatiche si fonderebbero assieme».

Emissione tassata

In altri Paesi (fra i quali Svizzera, Olanda, Austria, Spagna, Finlandia) l’extrafiscalità è adottata per la tassa annuale di circolazione sulla base delle emissioni climalteranti. Parimenti efficace sarebbe una sostanziale riduzione dell’IVA (adottata per esempio in Norvegia in aggiunta al totale abbattimento della tassa di immatricolazione, là elevatissima); tenuto conto dell’alto prezzo degli elettrici, un’IVA ridotta manterrebbe comunque un ragionevole introito fiscale, e del resto in assenza di incentivi gli elettrici non trovano mercato e quell’introito mancherebbe ugualmente. L’altro efficace fattore motivante è costituito da quelle misure regolatorie della mobilità, in particolare cittadina, in grado di connotare nella visione collettiva l’elettrico – oggi visto come vantaggioso solo per la società – di attributi parimenti vantaggiosi per l’utente finale, così da rovesciare la percezione negativa o dubbiosa preesistente. Oggi in Norvegia i mezzi elettrici usufruiscono sull’intero territorio nazionale della sosta gratuita, dell’accesso gratuito alle ZTL, dell’accesso alle corsie dei mezzi pubblici, dell’azzeramento dei pedaggi su strade, ponti e gallerie; misure che verranno mantenute fino al raggiungimento di una massa critica. Politiche di questa natura sono sostenute da moltissimi altri Paesi (la legge Merkel, il Piano sulla Qualià dell’Aria di Segoléne Royal); possono essere misure temporanee a costo sostanzialmente nullo, almeno nella fase iniziale, che da noi rientrano in prevalenza nella sfera delle competenze locali e che proprio per questa parcellizzazione sono legittimamente suscettibili di formulazioni differenti e disarmoniche. Oggi soltanto una trentina degli 8.000 Comuni italiani hanno deliberato interventi in questo senso, a volte con regole contraddittorie e che comunque per la loro esiguità non sono in grado di incidere sulla percezione della potenziale platea di consumatori; occorrerebbe viceversa un grosso sforzo di armonizzazione oltre che di diffusione territoriale, quanto meno nel contesto ANCI e degli accordi tra Regioni.

Un ultimo ingrediente fortemente carente è un atteggiamento proattivo delle istituzioni, che non si limiti a varare progetti dimostrativi o gettare qualche seme attendendo la risposta spontanea di un mercato incerto e disinformato. Altrove, in Francia e UK per esempio, vengono condotte indagini attivate dai soggetti istituzionali per identificare il potenziale di diffusione nei diversi segmenti di mobilità (flotte aziendali, logistica dell’ultimo miglio, TPL, servizi di pubblica utilità) e per identificare la possibilità di ricaricare nelle abitazioni sostenendola legislativamente ed economicamente. Vi è insomma una posizione attiva che interagisce con le forze del mercato per accelerare un processo che diversamente resterebbe troppo lento.

Tutto questo presuppone una volontà, e ancora a monte una visione che finora non si è manifestata. Nell’ambito del Coordinamento FREE legato al Kyoto Club, è stato recentemente avanzato un assieme di proposte organiche per contribuire ai contenuti del Green Act da tempo annunciato dal Governo italiano, e tra queste, su proposta di CEI-CIVES, l’esigenza di una forte azione di spinta verso la mobilità a zero emissioni. Ci auguriamo che una volta esauriti gli impegni oggi concentrati sulla nutrita agenda delle riforme, e anche se la Conferenza sul Clima di Parigi sarà magari già trascorsa, questo tema possa essere seriamente considerato per allineare anche l’Italia agli altri Paesi europei. A maggior ragione nel clima di perplessità e incertezze suscitato dalle recenti vicende dell’industria dell’auto.

Pietro Menga: Presidente Cives